Santiago Rodríguez Agúndez

Executive Chairman at INGENOSTRUM · Ahora

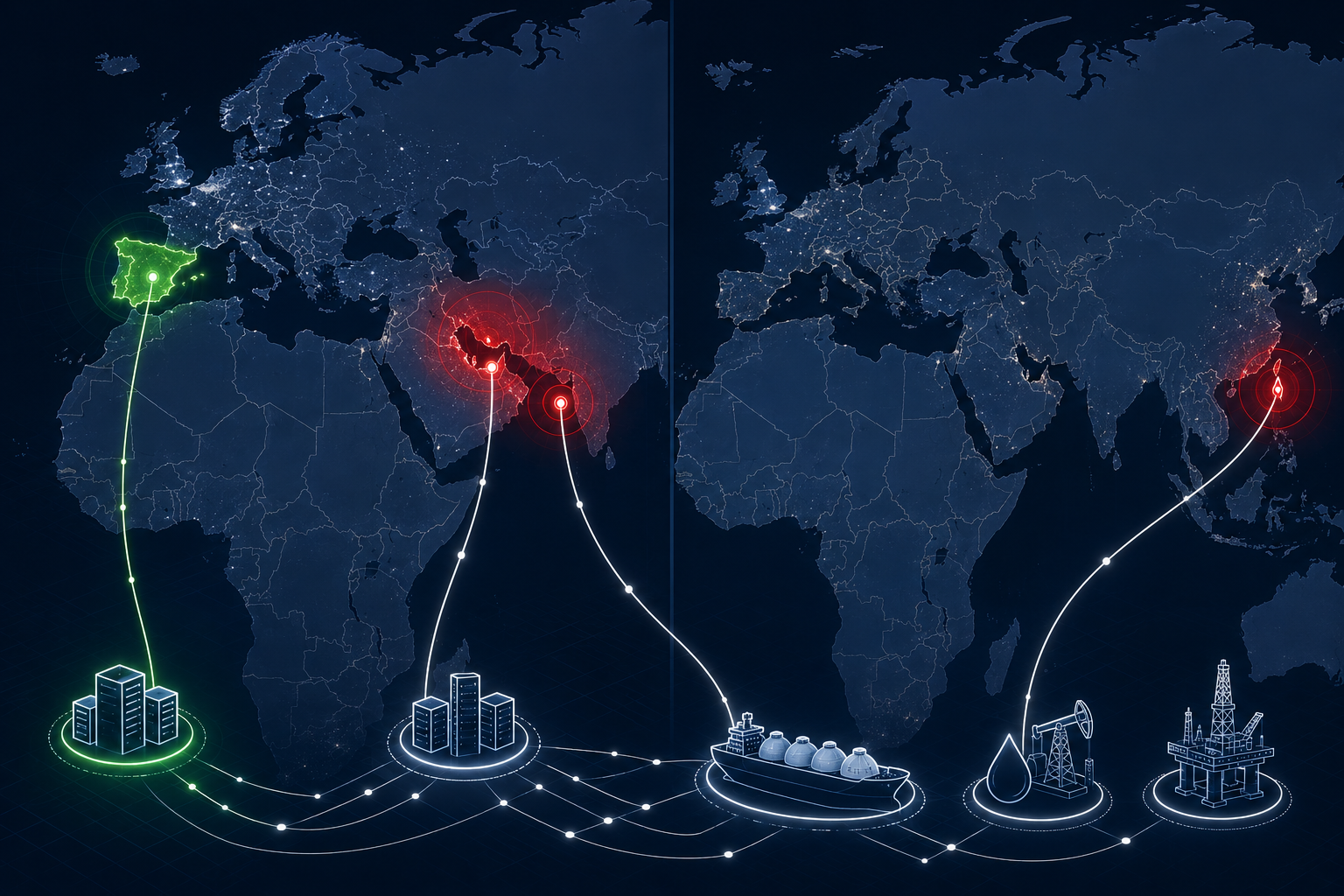

El 7 de mayo, IREN compró INGENOSTRUM.

El mismo día, Nvidia firmó con IREN un contrato de 3.400 millones de dólares.

No es coincidencia. Es el principio del argumento.

IREN necesitaba capacidad en Europa para cumplir su promesa a Nvidia: desplegar 5 gigavatios de infraestructura IA. Lo que compraron en Extremadura — 490 megavatios asegurados y conectados a la red — es exactamente lo que no puedes construir desde cero en 3 o 4 años.

Nvidia no hace contratos de 3.400 millones por promesas. Los hace por activos que ya existen.

Esto explica algo que el mercado tardó 24 horas en entender: IREN subió un 27% en bolsa. No solo por la adquisición. Sino porque la adquisición demostraba que tenían la capacidad real que Nvidia necesitaba para ejecutar.

Para los inversores en infraestructura: las reglas del juego han cambiado. Ya no se compra potencial. Se compra capacidad certificada, energía disponible hoy y posicionamiento en el mapa de los grandes contratos.

Extremadura lleva años siendo la respuesta a esa ecuación. Ahora el mundo lo sabe.